No cabo de guerra de versões entre o Banco Central e o governo sobre o tamanho da taxa oficial de juro Selic, que hoje está em 13,75% ao ano, um debate muito importante o qual impacta justamente sob este ponto, tem sido deixado de lado: a natureza inflacionária.

Afinal, a inflação é de custos ou de demanda?

Através de um diagnóstico mal feito (ou mal intencionado), a política monetária pode assim, dar sinais de estar caminhando, não exatamente numa direção errada, porém no avanço exagerado a uma distância que pode até controlar a inflação, mas também deixar o país seriamente abalado com relação à retomada do crescimento econômico.

Primeiro, pelo argumento do presidente da autoridade monetária, Roberto Campos Neto, durante entrevista concedida a Abílio Diniz na CNN Brasil, de que há pouco dinheiro disponível para empréstimos no mercado; e que o governo deveria economizar para enfim, sobrar recursos financeiros e o mercado privado ter acesso à eles, a juros mais baixos.

Sobre os gastos do governo, a fala de Campos Neto é até plausível, o que não é lá muito específico, são as verdadeiras causas para que o estoque de poupança interna seja tão baixo, ao ponto de o governo concorrer com o mercado pelo dinheiro disponível a juros mais caros.

Além disso, a margem do juro neutro também é afetada pela baixa disponibilidade de dinheiro na praça; que atrapalha a política monetária no controle da inflação, mas ainda, por haver pouca transparência do BC ao redor de sua política junto, ao mercado de juros futuros.

|

| Roberto Campos Neto, presidente do Banco Central durante entrevista a Abílio Diniz na CNN, disse que os juros estão elevados porque o governo quer todo o dinheiro disponível no mercado para si - Foto: Reprodução/ CNN Brasil. |

O fato de haver pouca disponibilidade de dinheiro para o financiamento de empresas brasileiras, não significa exatamente que não haja reservas brutas (e inexploradas) de outras fontes de poupança.

É insano e contraproducente, que índios passem fome, sentados em cima de imensas reservas com grandes quantidades de ouro, enquanto o garimpo ilegal o remete para fora do país, e o Tesouro Nacional fica mendigando o refinanciamento da dívida pública, ao disputar merrecas de dinheiro com o mercado por isso.

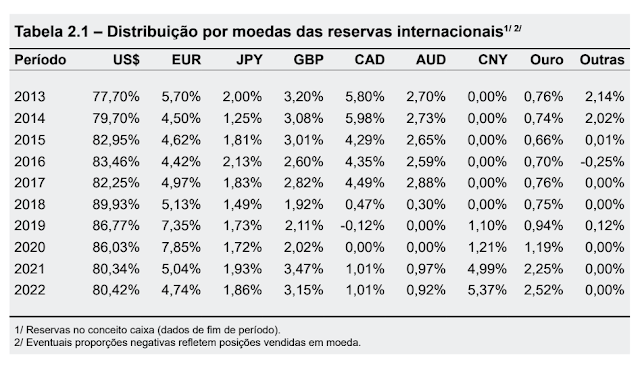

Ainda nesse mesmo raciocínio, é mais preocupante o Banco Central concentrar pouco mais de 80% de todo o volume de suas reservas internacionais ancoradas no dólar, cuja moeda estrangeira corre o risco de ter seu valor pulverizado em questão de segundos, pelo fato de a dívida americana ser um problema muito maior que a dívida brasileira.

|

Composição das reservas internacionais com a cesta de moedas internacionais em dólar, euro, iene japonês, libra esterlina britânica, dólar canadense, dólar australiano e yuan chinês - Foto: Relatório de Gestão das Reservas Internacionais/ Banco Central do Brasil. |

Aliás a razão de existir âncoras fiscais como o Fundo Social de Emergência (FSE), durante a elaboração do Plano Real; da Desvinculação de Receitas da União (DRU) que vigorou entre 1995 e 2017; o teto de gastos e agora, o arcabouço fiscal, servem apenas para manter um certo controle mínimo sobre o endividamento público; tudo para tranquilizar o mercado e estimula-lo a continuar financiando o governo.

Hoje a dívida pública bruta brasileira e de "apenas" 73,1% do PIB (se comparada a dos Estados Unidos), mas é considerada elevada para uma economia emergente como o Brasil. Outros países como Itália e Japão, possuem níveis de endividamento superiores a seus produtos nacionais, mas a juros negativos, pois são consideradas economias menos vulneráveis que a nossa.

Do montante total das reservas internacionais de US$ 345,7 bilhões, 19,57% estão em metais nobres ou moedas de outros países; enquanto o BC brasileiro dispõe de apenas 2,52% de suas reservas em ouro, a maioria dos bancos centrais espalhados pelas maiores economias do mundo, estão apostando alto no retorno de reservas ancoradas no metal nobre.

Mas sem dúvida, a alegação do Banco Central de que a natureza da inflação seria de demanda, ousa um pouco na insistência da dúvida explícita quanto a inteligência e a sanidade cognitiva da grande maioria da população, que acompanha os noticiários econômicos, principalmente pela grande imprensa mainstream.

|

| Taxa básica de juro Selic em 13,75% ao ano - Infográfico: Banco Central do Brasil. |

A tese de inflação de demanda, foi recentemente reforçada pelo Fundo Monetário Internacional (FMI), ao elogiar o Banco Central brasileiro pela decisão de manter a taxa básica de juro em 13,75% ao ano, e que também simplesmente passa uma borracha nos fatos históricos recentes os quais envolveram sobretudo, reflexos da pandemia de Covid-19, que influenciaram no atual descontrole global de preços.

Tudo começa com inflação de custos por via da quebra na cadeia global de suprimentos; a redução nos estoques de insumos, consequentemente da produção e da produtividade, até que o volume constante de consumo da massa salarial (que também se retraiu um pouco -mas não acompanhou a queda na produção de bens e serviços), comece a pressionar preços por choques de oferta e isso enfim, ser chamado de "inflação de demanda".

|

| Dívida Líquida do Setor Público (DLSP) de 56,7% do PIB e Dívida Bruta do Governo Geral (DBGG) de 73,1% do PIB - Infográfico: Banco Central do Brasil. |

O governo portanto, pode mesmo não estar totalmente equivocado ao pressionar o Banco Central para ceder nos juros, o que mais cedo ou mais tarde, pode de fato acontecer; porém a questão fiscal precisa sim, de maiores cuidados, ainda que a nova âncora fiscal corte gastos sociais para que o governo mantenha outros, os quais considera prioritários para a continuidade de seus projetos internos de poder.

Portanto, se a inflação é de custos ou de demanda, nessa altura do campeonato, isso pouco importa; o que verdadeiramente interessa, é uma fiscalização junto ao Banco Central sobre suas operações internas e o mercado doméstico interbancário.

Certamente aí estaria uma verdadeira caixa preta, com pouca transparência e onde pode estar as verdadeiras razões para o alto endividamento nacional, além da própria Selic, para conter a inflação e que apenas encarece a própria dívida brasileira, que o BC acusa o governo de não saber controlar.

A autonomia do Banco Central não pode mais ser questionada, mas sim, aperfeiçoada; os instrumentos de fiscalização e controle poderiam ter um leque de participação maior, tanto da parte do Senado Federal, quanto do Tribunal de Contas da União. É preciso saber quem realmente tem responsabilidade sobre o controle da dívida pública: se apenas o governo, ou também o BC.

Comentários

Postar um comentário